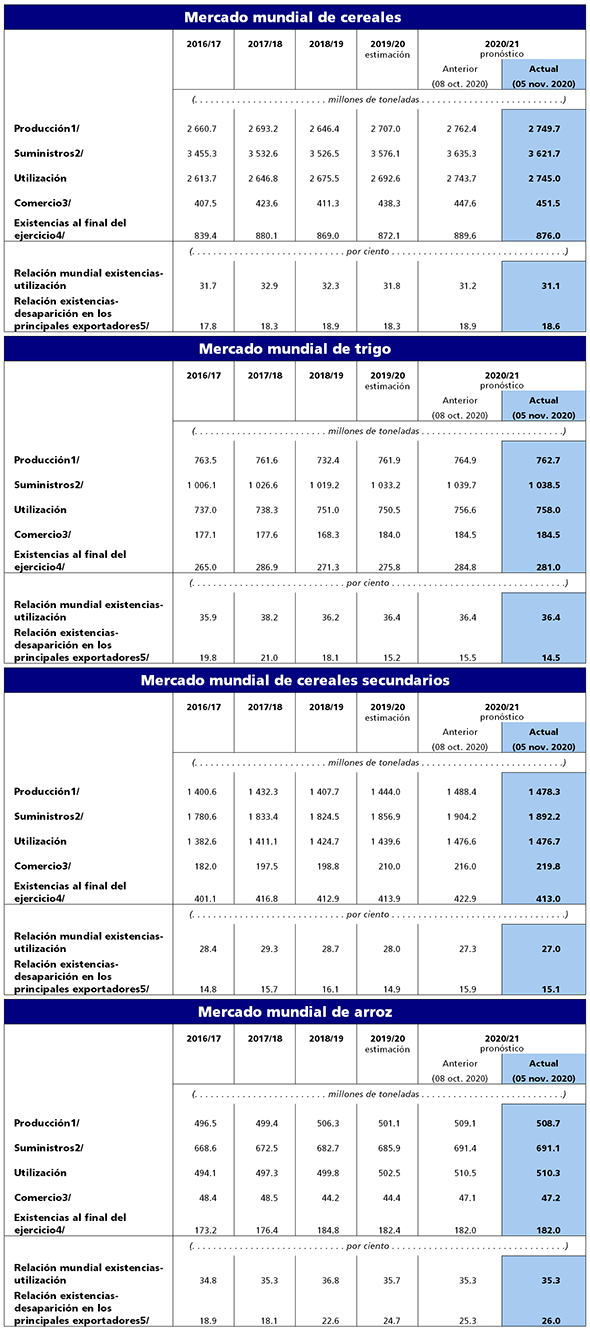

La FAO vuelve a elevar la cosecha mundial de cereales hasta los 2.601 millones de toneladas, pero sigue un 2,1% por debajo de la de 2017

El pronóstico más reciente de la FAO sobre la producción mundial de cereales en 2018 asciende a 2 601 millones de toneladas, casi 10 millones de toneladas por encima del pronóstico del mes anterior, pero todavía 57 millones de toneladas (un 2,1 %) por debajo del récord registrado en 2017. La variación mensual obedeció principalmente a las revisiones al alza respecto de la producción de trigo en el Canadá y China, que compensaron con creces las revisiones a la baja respecto de Australia y la Unión Europea.

En la actualidad se prevé que la producción mundial de trigo en 2018 se aproxime a los 728 millones de toneladas, es decir, un 4,3 % menos que en 2017. En el hemisferio norte ya está en marcha la siembra de los cultivos de trigo de invierno de 2019. Se prevé que los precios, por lo general remunerativos, estimulen un aumento de las plantaciones en la Unión Europea, los Estados Unidos de América y la India, mientras que las preocupaciones relacionadas con las condiciones meteorológicas podrían dificultar la siembra en algunas zonas de China y el Pakistán.

En la actualidad se prevé que la producción mundial de trigo en 2018 se aproxime a los 728 millones de toneladas, es decir, un 4,3 % menos que en 2017. En el hemisferio norte ya está en marcha la siembra de los cultivos de trigo de invierno de 2019. Se prevé que los precios, por lo general remunerativos, estimulen un aumento de las plantaciones en la Unión Europea, los Estados Unidos de América y la India, mientras que las preocupaciones relacionadas con las condiciones meteorológicas podrían dificultar la siembra en algunas zonas de China y el Pakistán.

Se calcula que la producción mundial de cereales secundarios alcance en 2018 los 1 360 millones de toneladas, cifra un 2,2 % inferior a la de 2017, aunque ligeramente superior a la de octubre, debido principalmente a una mejora de las perspectivas sobre el maíz, así como sobre la cebada, que, sin embargo, se mantiene en el nivel mínimo de los últimos seis años. En los países del hemisferio sur ya está en marcha la siembra de los cultivos de cereales secundarios para 2019. Las previsiones iniciales indican una ampliación de las plantaciones de maíz en América del Sur, impulsada por una fuerte demanda de exportaciones, y en Sudáfrica, debido al aumento de los precios y las prácticas de rotación de cultivos; no obstante, las preocupaciones asociadas a la posibilidad de que se produzca un nuevo episodio de El Niño afectan a las perspectivas.

Desde octubre, las perspectivas de la FAO sobre la producción de arroz han experimentado únicamente pequeños ajustes. Como resultado de ello, las previsiones siguen indicando que en 2018 la producción mundial de arroz superará el récord de 2017 en un 1,3 % y alcanzará los 513,0 millones de toneladas. Se prevé que ese aumento responda a una ampliación de la superficie cultivada, gracias a unos precios más remunerativos y a una disminución de las pérdidas a consecuencia de las inclemencias del tiempo, especialmente en Asia.

El pronóstico sobre la utilización mundial de cereales en 2018/19 se ha incrementado un 0,2 % hasta situarse en 2 653 millones de toneladas, es decir, 39 millones de toneladas (un 1,5 %) por encima del nivel estimado para 2017/18. El aumento del uso de maíz para piensos y con fines industriales explica la mayor parte del crecimiento previsto en la utilización mundial de cereales, en comparación con la temporada anterior y el mes pasado. De hecho, se prevé que la utilización mundial de cereales secundarios alcance su nivel máximo en 2018/19, debido a su enorme demanda para el uso como pienso y con fines industriales, especialmente en China y los Estados Unidos de América. Se prevé que la utilización total de trigo ascienda ligeramente en 2018/19 y que el crecimiento mundial del uso de trigo para piensos se reduzca como consecuencia de la abundancia de suministros alternativos más baratos. No obstante, se prevé que el uso de trigo para el consumo como alimento aumente un 1,0 %, lo que dará como resultado un nivel promedio per cápita relativamente estable. El pronóstico sobre la utilización mundial de arroz en 2018/19 se mantiene en un máximo histórico, concretamente un 1,1 % por encima de su valor en el mismo mes del año anterior; se prevé que la totalidad de ese aumento, cuyo ritmo será ligeramente superior al crecimiento demográfico, corresponda a su uso como alimento.

El pronóstico acerca del comercio mundial de cereales se ha reducido ligeramente desde el mes pasado, hasta casi 416 millones de toneladas, lo que representaría un descenso de 4,5 millones de toneladas (un 1,1 %) respecto al récord de 2017/18. La revisión a la baja obedece principalmente a las expectativas de una reducción del comercio de trigo respecto de lo que se había previsto anteriormente. Actualmente se prevé que el comercio mundial de trigo se reduzca en 2018/19, si bien desde los niveles récord alcanzados en las dos últimas campañas, ubicándose en 173 millones de toneladas, es decir, 3,4 millones de toneladas menos que en 2017/18 y casi 1 millón de toneladas menos de lo previsto en octubre. El descenso intermensual se debe a los ajustes a la baja de las importaciones de varios países, incluidos la India, Indonesia y Sudáfrica. Se mantiene la previsión de que el comercio mundial de cereales secundarios en 2018/19 se sitúe cerca del nivel máximo registrado en 2017/18, esto es, en torno a 195 millones de toneladas, respaldado por el aumento previsto en el comercio de maíz, lo que compensará un descenso en el caso del sorgo. Actualmente se calcula que el comercio mundial de arroz en 2019 se reducirá un 1,3 %, ubicándose en un total de 47,3 millones de toneladas, ya que las previsiones indican que el aumento de las compras de África y el Cercano Oriente compensarán solo parcialmente el retroceso en la demanda de unos pocos compradores del Lejano Oriente.

El pronóstico sobre las existencias mundiales de cereales al cierre de las campañas que finalizarán en 2019 se ha incrementado en 10,6 millones de toneladas (un 1,4 %) desde octubre, hasta alcanzar casi 762 millones de toneladas; sin embargo, esta cifra sigue siendo 53 millones de toneladas (un 6,5 %) inferior a su nivel récord de apertura. Las últimas revisiones reflejan un aumento en los pronósticos sobre el trigo y la cebada (principalmente en China), lo que compensa con creces el descenso de los pronósticos sobre el maíz y el sorgo. Si bien el pronóstico sobre las reservas mundiales de trigo se ha incrementado en 9 millones de toneladas respecto del informe anterior, las existencias totales de trigo todavía se reducirían en al menos 12 millones de toneladas (un 4,5 %) respecto de su nivel récord de apertura, ubicándose en 264 millones de toneladas. Se prevé que esta reducción interanual de las existencias de trigo se concentre entre los principales exportadores. Como resultado de ello, en el caso de los principales exportadores de trigo se prevé que la relación entre las existencias al final de la temporada y su desaparición total (entendida como la utilización interna más las exportaciones), que representa una medida de la disponibilidad en los mercados mundiales, descienda hasta el 16,3 %, el nivel más bajo de los últimos cinco años. Según las previsiones, las reservas totales de cereales secundarios también experimentarán una disminución en 2018/19, lo que constituye el primer descenso desde la campaña 2012/13. El maíz sería la causa del grueso de esta reducción, gran parte de la cual parece concentrarse en los principales países exportadores y en China, en consonancia con la política nacional de reducción de las existencias de maíz. En cambio, se prevé que las reservas mundiales de arroz al cierre de la campaña 2018/19 alcancen un nuevo máximo de 176,6 millones de toneladas, es decir, un 2,6 % por encima de sus niveles de apertura, y sin cambios respecto al pronóstico de octubre.

Cuadros resumidos

|

|